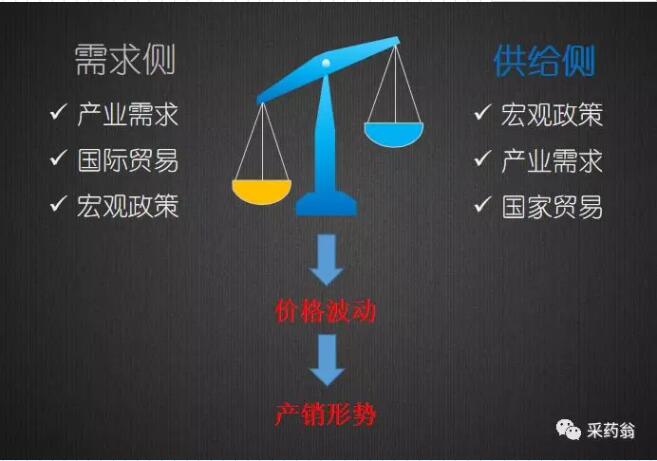

一�����、供給側趨勢

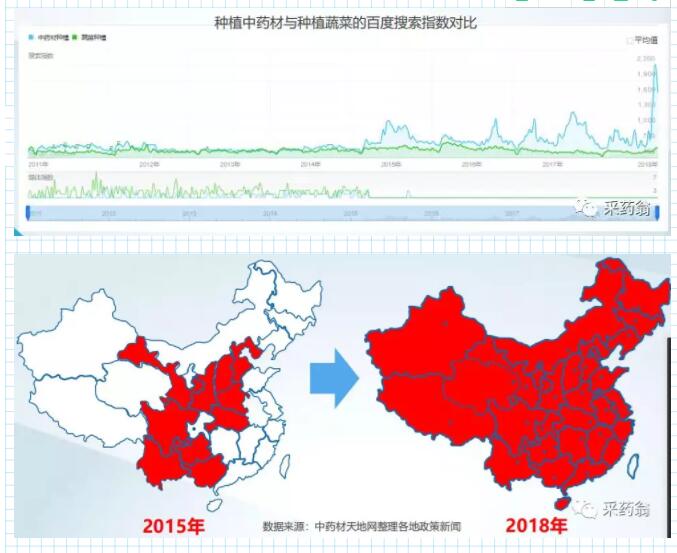

1��、種植面積越來越大

國家產業規劃指引�,以及農業供給側改革����、林業結構調整(林下經濟)�����、鄉村振興��、產業扶貧開發等政策驅動�,地方性藥材種植這兩年呈燎原之勢�����,中藥材行業面臨生產過熱��,部分藥材瀕臨爛市��,比如石斛(長江以南�,正往黃河流域擴散)、黑枸杞(新疆���、青海等西北省份���,正往陜西、內蒙、山西��、河北等泛濫)���、重樓���、白及、瑪咖等已呈現爛市���,黃芪�����、蒼術����、當歸�����、板藍根等品種也在頹勢中掙扎��。

有三組數據�,均顯示現在藥材行業低端重復種植如火如荼:

(1)據18省區十三五數據顯示,2020年全國規劃面積已達6000萬畝

(2)據全國中藥材生產形勢分析會整理統計�����,2017年除北京��、西藏�、臺灣和香港、澳門外�,29個省中藥材總種植面積已經達到6799萬畝

(3)據《全國道地藥材生產基地建設規劃(2018—2025年)》道地藥材生產基地建設分年度開展。2018—2025年���,每年在全國建設道地藥材生產基地300萬畝以上���。到2025年,全國道地藥材生產基地總面積2500萬畝以上���。

2�����、藥材產地加工化

在國家產業政策引導����,地方政府要求(資源優勢轉化經濟優勢大背景),以及企業品牌立企等多重因素作用下�,藥材原料采購一定是往藥材資源集中的地區轉移,比如以大宗滋補類藥材為集中的甘肅定西地區���,以貴細滋補藥材集中的長白山地區�,以南藥調料類為主的廣西玉林周邊等��,這樣就形成了專業化分工���、市場化運作���、產地化加工的大型中藥原料集群,比如中國中藥�����、天士力��、九州通���、香雪制藥��、中藥材天地網等���。

3�、藥材質量日益轉良

隨著市場化深入���,政府監管到位,政策監管增強和誠信體系建立�,以及企業品牌化、原料溯源化要求強化����,尤其是飲片行業專項整治及2020版藥典實施日近,市場朝向健康有序的方向發展�����,藥材質量日益轉良�����,有機����、綠色、無公害等藥材得到市場認可����,優質優價態勢會有一定市場���,尤其是在出口渠道或上市、國企等藥企��、食品保健食品企業��。

二���、需求側趨勢

1�、中藥原料需求旺盛

隨著全民健康意識不斷增強��,食品藥品安全特別是原料質量保障問題受到全社會高度關注�����,中藥材在中醫藥事業和健康服務業發展中的基礎地位更加突出��,特別是近年來國家藥食同源政策導引����、治未病理念影響深入及個性化高端化消費,以食品和保健食品為導向的中醫藥大健康原料的需求旺盛�。

但短期內��,會處于一個需求飽和狀態�,即有的品種可夠消化多年���。

2���、賣藥時代向用藥時代轉型

此觀點為北京中醫藥大學中藥學院副院長魏勝利教授觀點�����,本人非常同意�����。只要中藥材多了�,為了有市場競爭力、差異點并賺取利潤����,一些企業就會激發創新,進而產生很多高附加值�����、符合市場需求的創新產品,在吉林人參�、瑪咖、黑枸杞�、石斛等品種上均有成功案例。

三����、價格趨勢:市場低迷,價格體系重構

由于高收益激勵農戶和地方政府的積極性���,中藥材種植面積和產量繼續攀升�;下跌品種比例將逐漸增加且社會庫存量一直持續高位����。因此,藥材行情尚未探底��,低迷仍將持續�����。

此外���,由于地方政府補貼引導����,你500元/畝他700元/畝,等到收獲入市后�����,市場處于一個飽和狀態時將會產生相互壓價����,在此階段市場在地區間比的是政府補貼多與少�����,而不是質量優劣����,藥企將以合格者低價吃貨,市場價格體系將不是以供求關系建立的��,而比的是政府補貼�!這樣,若發生�����,市場價格將會在很長一段時間內嚴重波動,價格體系將重構一段時間���,最終受損的依然是藥材種植戶和產業參與者���,不利于產業持續健康發展。

四�、產業機會點

基于以上幾點,認為2019年機會與風險并存����,主要機會體現在:(1)產地加工布局(尤其是以產地集中的藥食同源類品種,突出道地�、優質);(2)中藥材種業���;(3)藥食同源類食品申報與快速布局����;(4)飲片或提取物全國區域布局�����;(5)多年生有相當繁育門檻的野生藥材經營。

以上論點�����,為個人意見�,僅僅是想法,不成熟地方還望指教交流����。同時,引用了中藥材天地網兩張圖片�、魏勝利教授觀點及張逢祥老師圖片,在此一并感謝���。